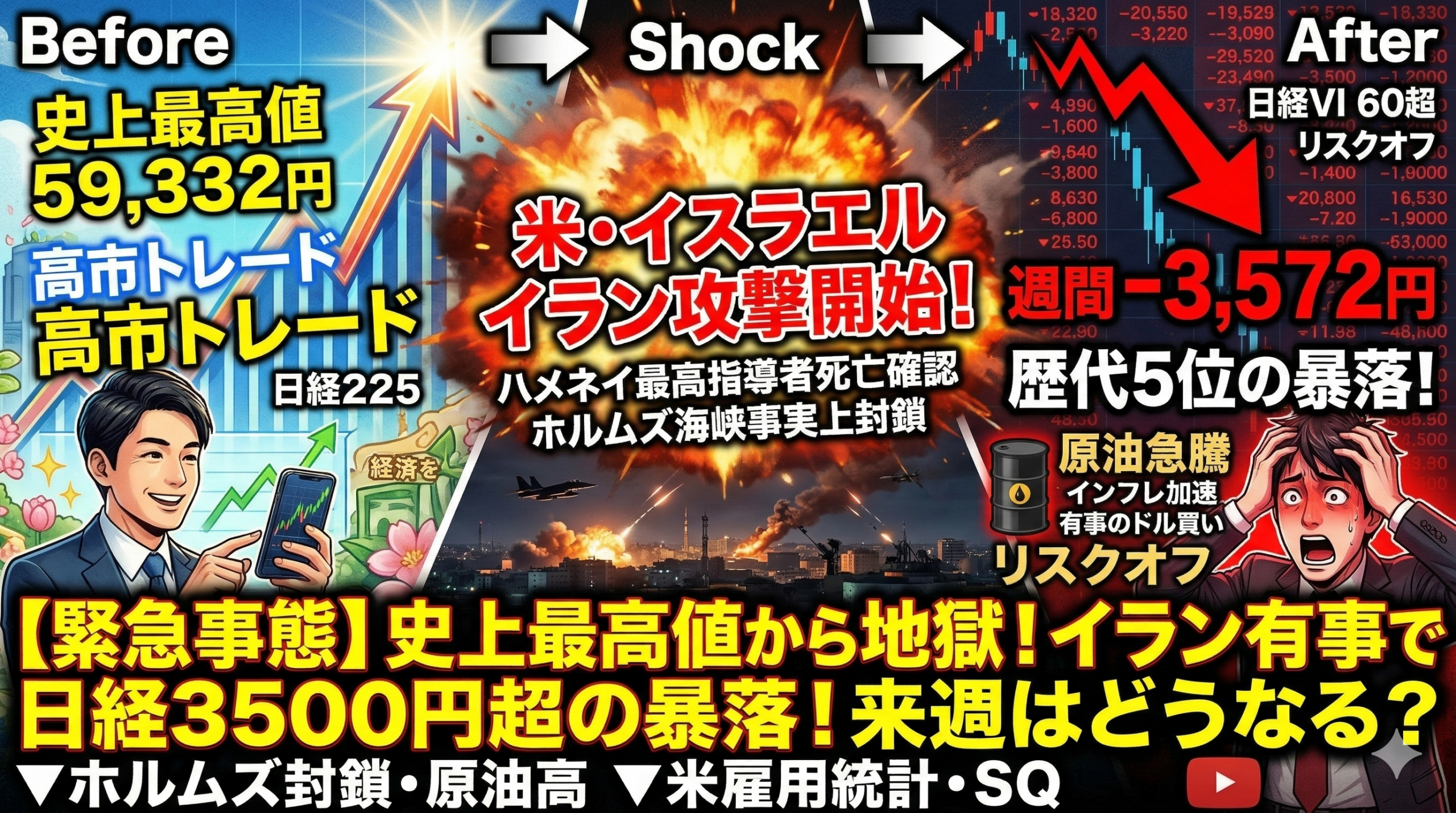

【激動継続?!イラン攻撃からの最新市場動向解説】2月27日〜3月5日

今日の特集テーマ

「米・イスラエルのイラン攻撃で世界同時リスクオフ ── 史上最高値から一転、日経は週間3,500円超の急落」

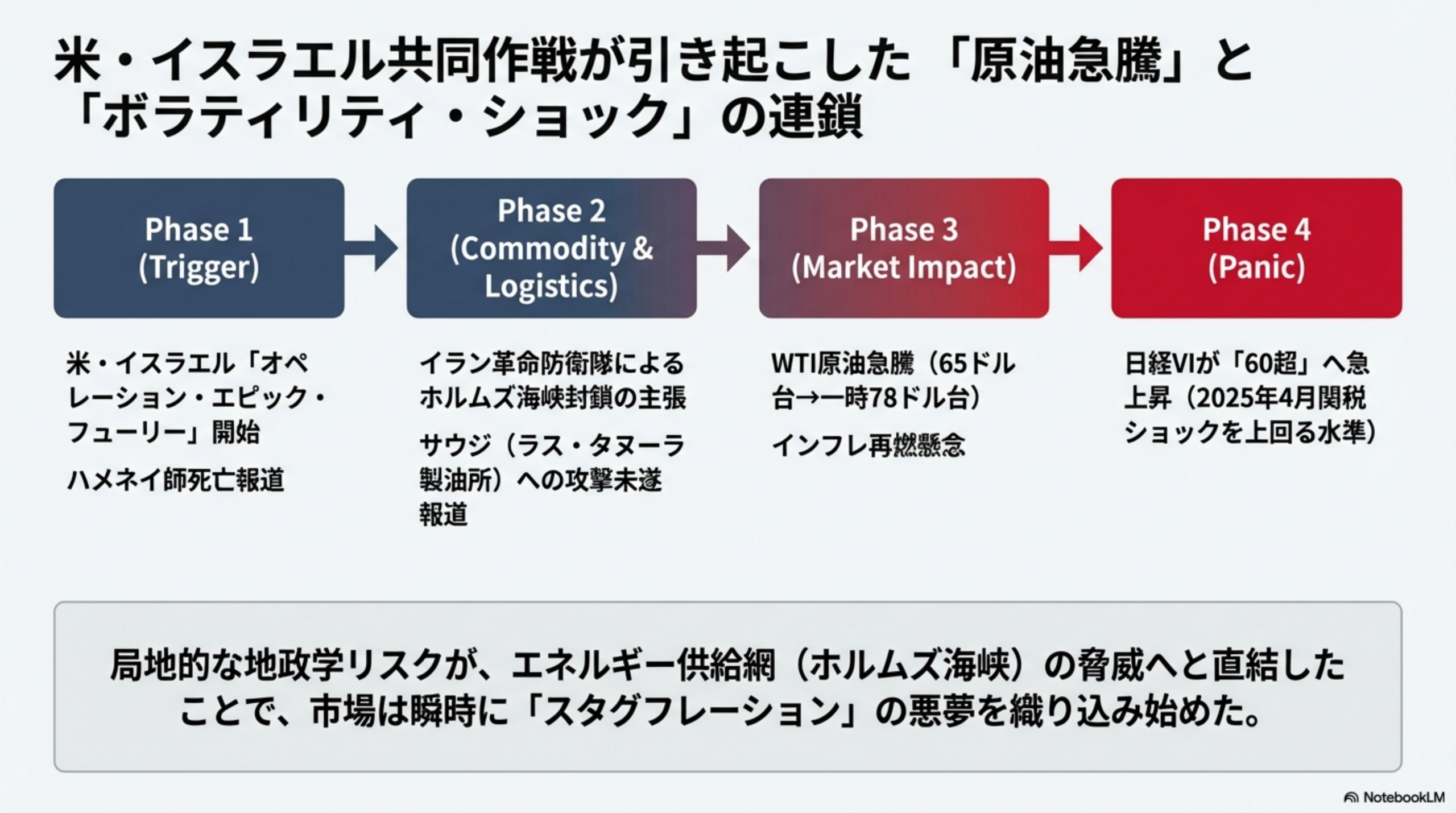

2月26日に史上最高値59,332円を更新したばかりの日経平均は、週末28日の米・イスラエルによるイラン共同軍事作戦「オペレーション・エピック・フューリー」開始で一変した。ハメネイ最高指導者の死亡確認、ホルムズ海峡の事実上封鎖、WTI原油の急騰と、地政学リスクが一気に噴出。「高市トレード」で積み上がっていた海外勢のロングポジションが巻き戻され、日経VIは60超と2025年4月の関税ショックを上回る水準に達した。週末にかけてはイラン側がCIAと間接接触し停戦交渉を打診したとの報道で一旦リバウンドしたものの、中東リスクはなお不透明だ。

—

日経225先物 週間レビュー

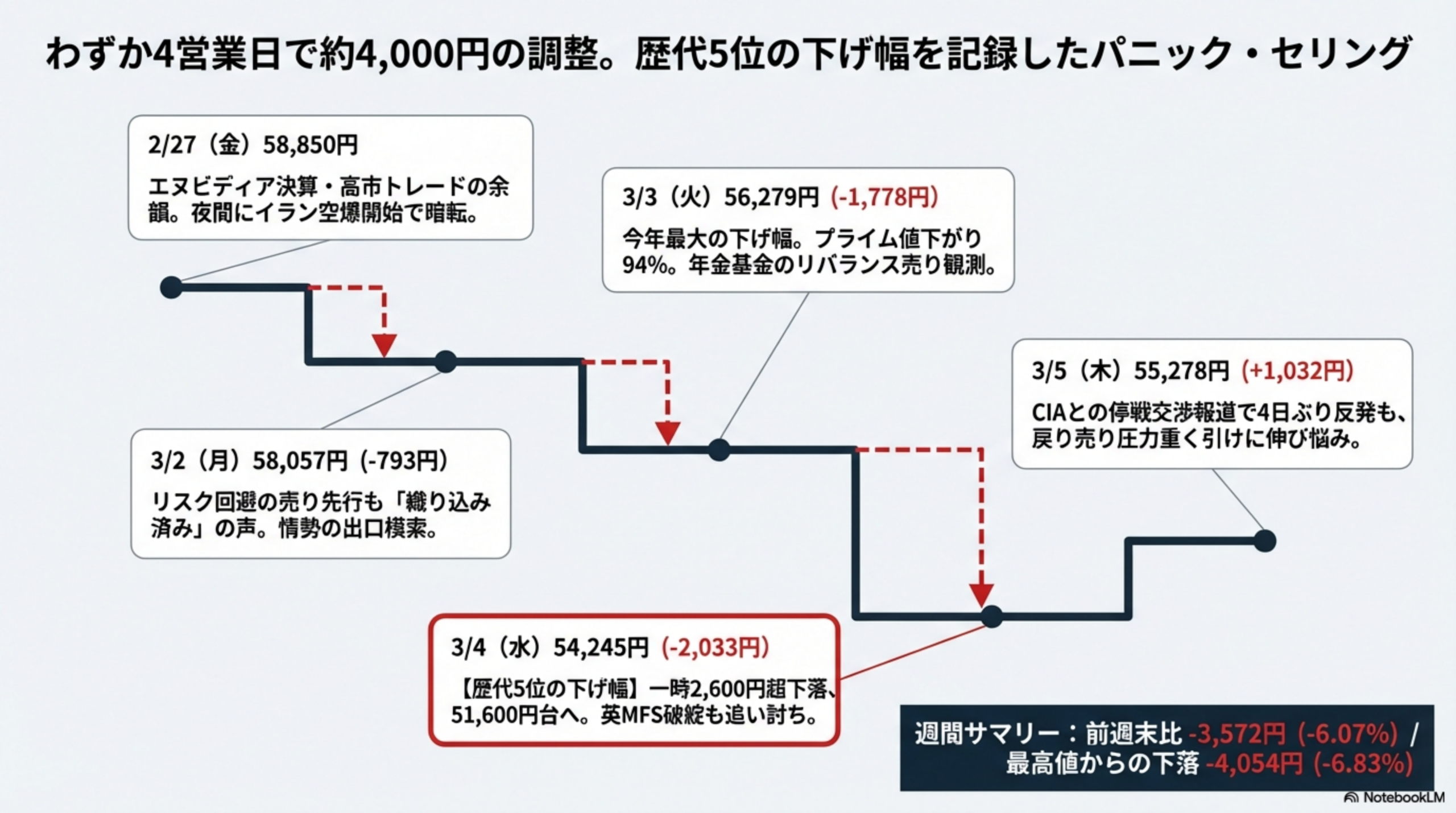

2月27日(金):58,850円(最高値更新の余韻)

前週から続くエヌビディア好決算への期待と高市政権の経済政策への評価を背景に、日経平均は3日連続で史上最高値を更新。終値は58,850円。ただ、この日の午後に米・イスラエルによるイラン空爆が開始され、夜間先物は急落。引けの楽観ムードは一夜にして暗転した。

3月2日(月):58,057円(前週末比 −793円 / −1.35%)

週末のイラン攻撃を受けてリスク回避の売りが先行し、朝方には一時1,500円を超える下落。しかし「攻撃はある程度織り込み済み」との声もあり、後場にかけて下げ幅を縮小した。イラン国営メディアがハメネイ師死亡を公表するなど情勢が急展開する中、市場は「短期戦か長期化か」の出口を模索する展開だった。

3月3日(火):56,279円(前日比 −1,778円 / −3.06%)

今年最大の下げ幅を記録。前日の安値57,285円を下回ると売りが加速し、下げ幅は一時1,900円超に。原油高が日本の企業業績とインフレに与える悪影響が改めて意識された。東証プライムの値下がり銘柄は全体の94%に達し、全33業種が下落する全面安の展開。トヨタ、ソニーGがともに6%超の下落。年金基金のリバランス売りも出たとの観測があった。

3月4日(水):54,245円(前日比 −2,033円 / −3.61%)

下げ幅は歴代5位という歴史的な急落。一時2,600円超の下落で日経VIは60を超え、2025年4月の関税ショック時を上回った。イランの革命防衛隊がホルムズ海峡封鎖を主張し、海運大手が航行を停止。サウジアラビアのラス・タヌーラ製油所への攻撃未遂も報じられ、エネルギー供給への不安が一段と高まった。英不動産ローン会社MFSの破綻も銀行株の売り材料となった。

3月5日(木):55,278円(前日比 +1,032円 / +1.90%)

4営業日ぶりに反発。NYタイムズがイランの情報機関がCIAと間接接触し停戦条件を議論していたと報じたことで、過度な悲観が後退。前日の米欧株高やブロードコムの好決算も追い風となった。ただし一時2,300円超の上昇から引けにかけて大幅に伸び悩み、戻り売り圧力の強さが印象的だった。

週間サマリー: 高値 58,850円(2/27)→ 安値 54,245円(3/4、一時51,600円台)→ 終値 55,278円。前週末比 −3,572円(−6.07%)。2月26日の最高値59,332円からは −4,054円(−6.83%)の調整。

—

海外勢は何をしていたか

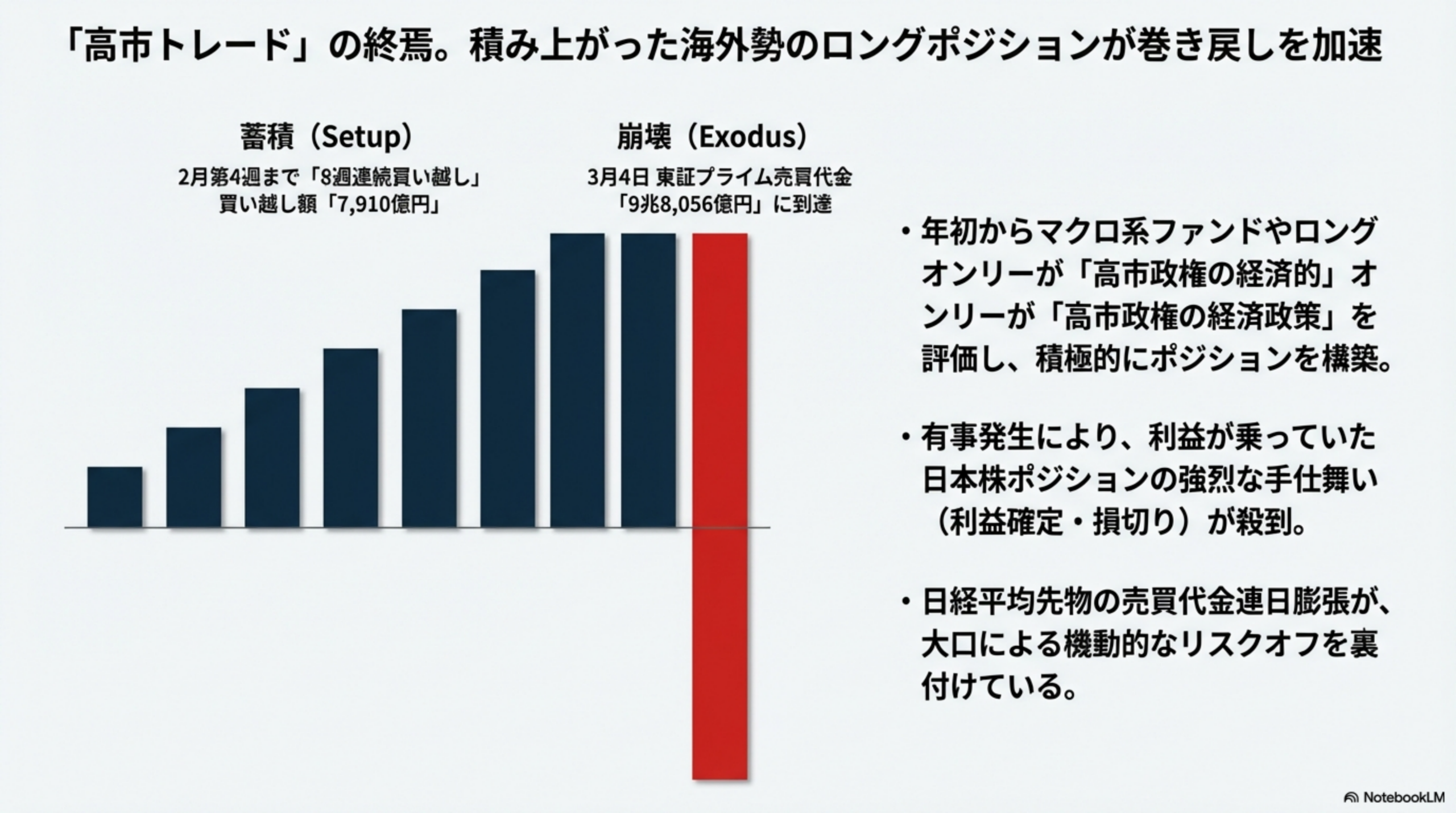

東証が5日に発表した投資部門別売買動向(2月第4週)によると、海外投資家は8週連続で買い越しとなり、買い越し額は7,910億円に達した。これは年初来の「高市トレード」による日本株買いが継続していたことを示している。

しかし今週(3月第1週)はイラン有事を受けて様相が一変した可能性が高い。マクロ系ファンドやロングオンリーの投資家は年初から積極的に日本株のポジションを積み上げていたとされ、今週の急落局面ではその巻き戻しが加速したと見られる。日経平均先物の売買代金は連日膨らみ、4日には東証プライムの売買代金が9兆8,056億円に達するなど、大口の手仕舞い売りが示唆されている。

—

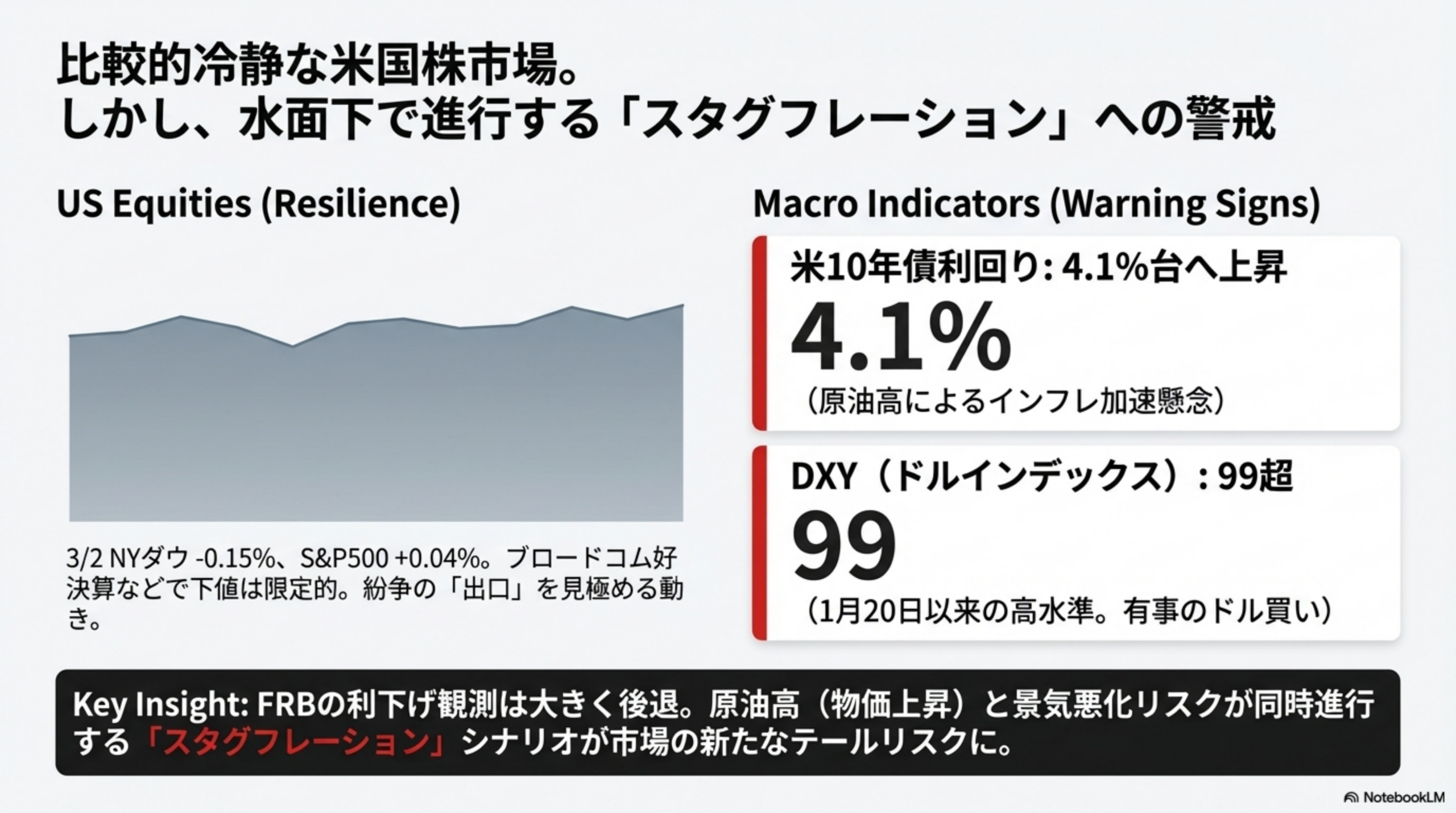

米国市場と金利環境

米国市場は中東有事の衝撃を比較的冷静に消化した。3月2日のNYダウは前週末比73ドル安(−0.15%)の48,904ドルと小幅安にとどまり、S&P500は6,881ポイント(+0.04%)とほぼ横ばい。市場では紛争の「出口」を早くも見極めようとする動きが目立った。

3月3日にはS&P500が6,816ポイント(−0.94%)と続落。素材セクターが−2.69%、資本財・サービスが−1.96%と景気敏感株を中心に売られた。ただ4日にはNYダウが48,739ドル(+238ドル / +0.49%)と反発。ブロードコムの好決算やイランとの停戦交渉の可能性が好感された。

米10年債利回りは4.1%台に上昇。原油高がインフレ加速懸念を高める一方、有事のドル買いが進行しDXY指数は99超と1月20日以来の高水準。FRBの利下げ観測はますます後退し、スタグフレーション(景気停滞+物価上昇)への警戒が意識され始めている。

—

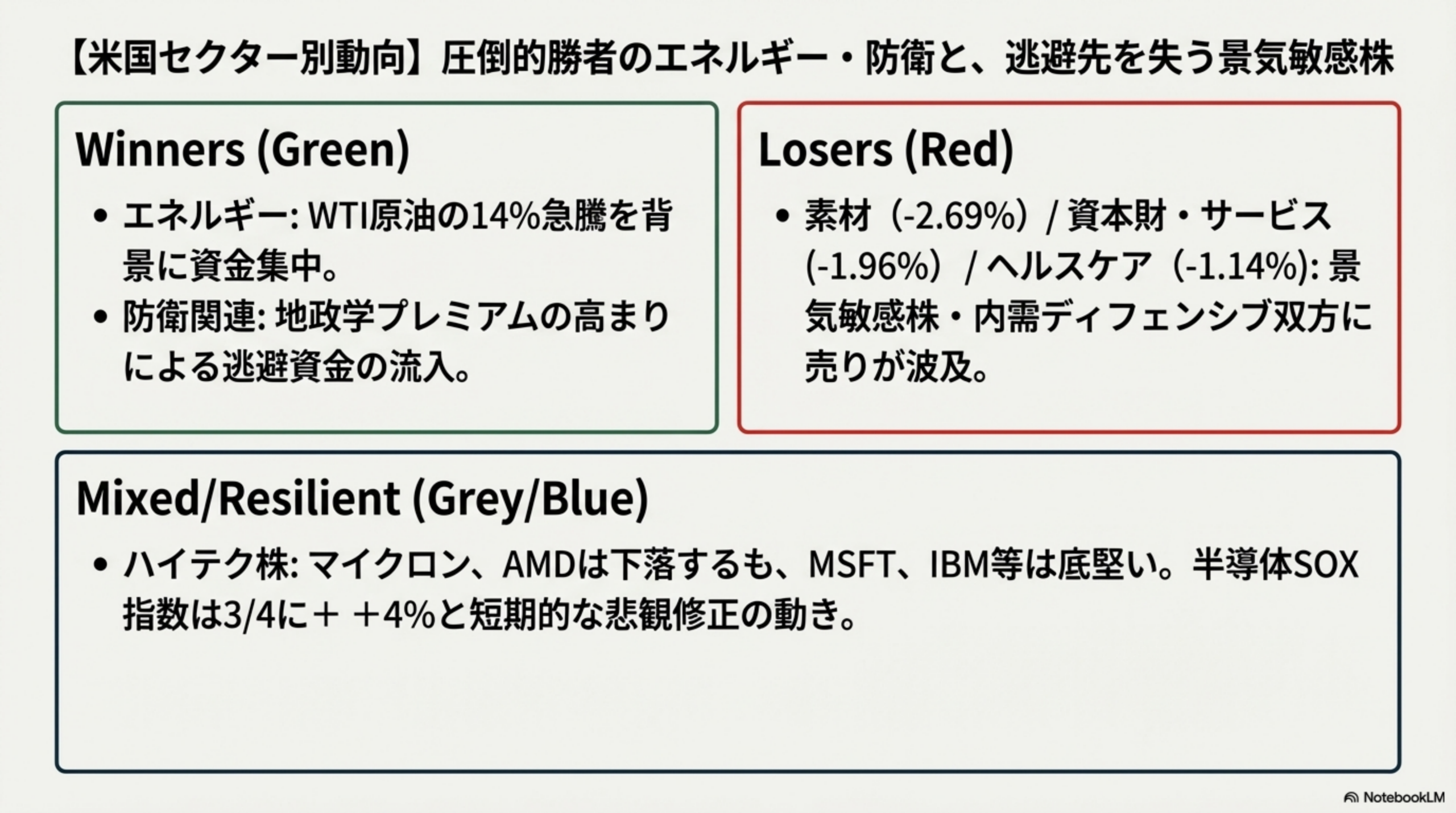

米国セクター別パフォーマンス

今週の米国市場では、エネルギーセクターが圧倒的なアウトパフォーマーとなった。WTI原油が3営業日で約14%急騰(65ドル台→一時78ドル台、足元74ドル前後)し、INPEX・三菱商事に相当する米エネルギー株に資金が集中。防衛関連も地政学リスクの高まりで買いが入った。

一方、ワーストパフォーマーは素材(−2.69%)、資本財・サービス(−1.96%)、ヘルスケア(−1.14%)と景気敏感・内需ディフェンシブ双方に売りが広がった。ハイテク株はまちまちで、マイクロン、AMD、インテルが下落する一方、マイクロソフト、セールスフォース、IBMは底堅さを見せた。半導体SOX指数は4日に4%高と反発し、短期的な悲観修正の動きも見られた。

—

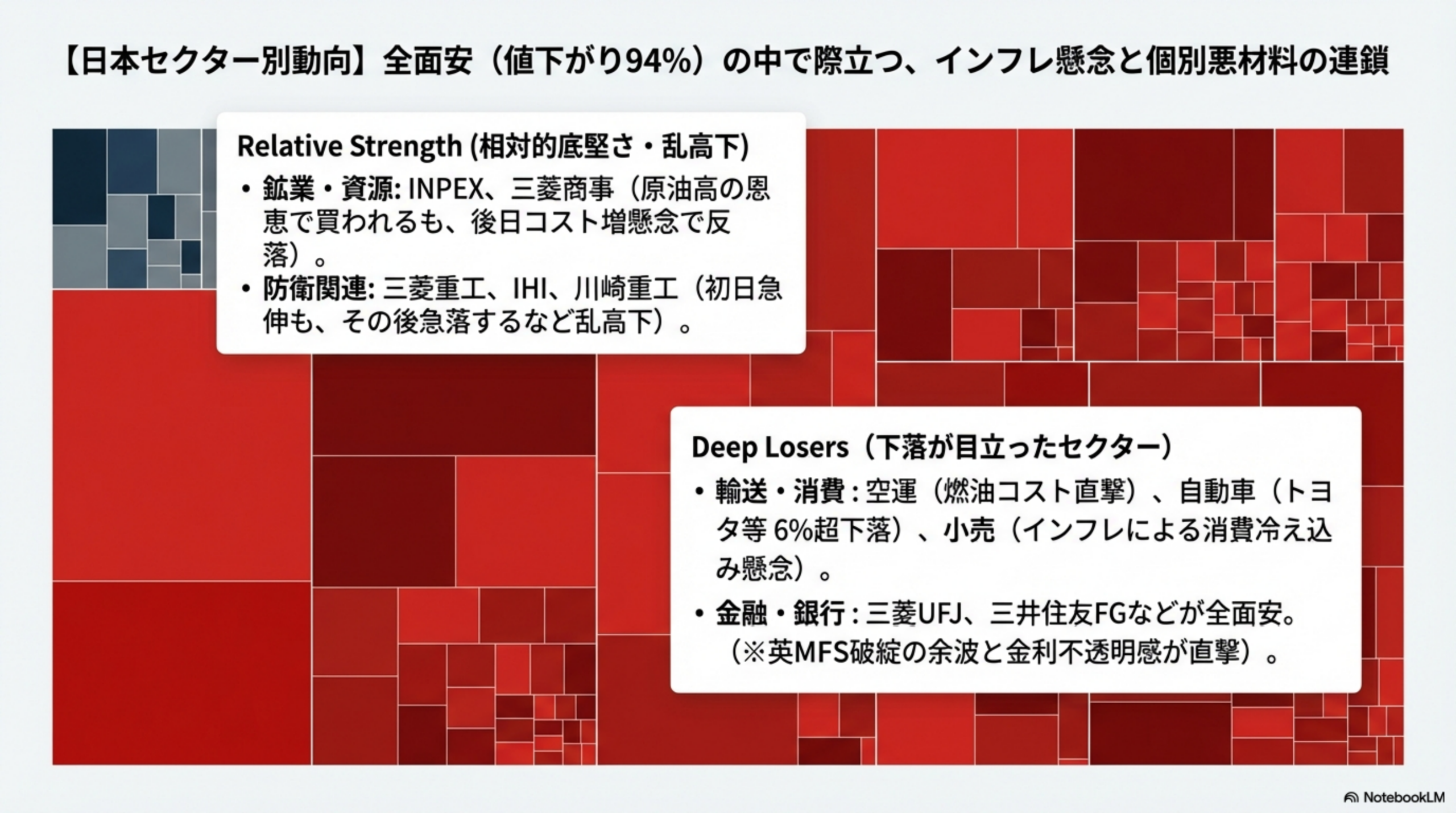

東証セクター別パフォーマンス

東証では今週、ほぼ全業種が下落する中でも明確なセクター間格差が見られた。

相対的に底堅かったセクター:

鉱業・石油関連は原油急騰の恩恵で初日に買われたものの、3日以降は「原油高止まりで逆にコスト増」との見方から海運株などとともに反落。INPEXや三菱商事など資源関連は週間では上位に位置した。防衛関連(三菱重工、IHI、川崎重工)は地政学プレミアムで初日に急伸したが、4日には三菱重工が急落するなど乱高下。

下落が目立ったセクター:

空運(燃油コスト急騰)、輸送用機器(トヨタ等が6%超の下落)、小売・消費関連(原油高→インフレ→消費冷え込み懸念)が下落率上位。銀行株は英MFS破綻の余波と金利環境の不透明感から全面安となり、三菱UFJ・三井住友FGが大きく売られた。

—

為替と仮想通貨

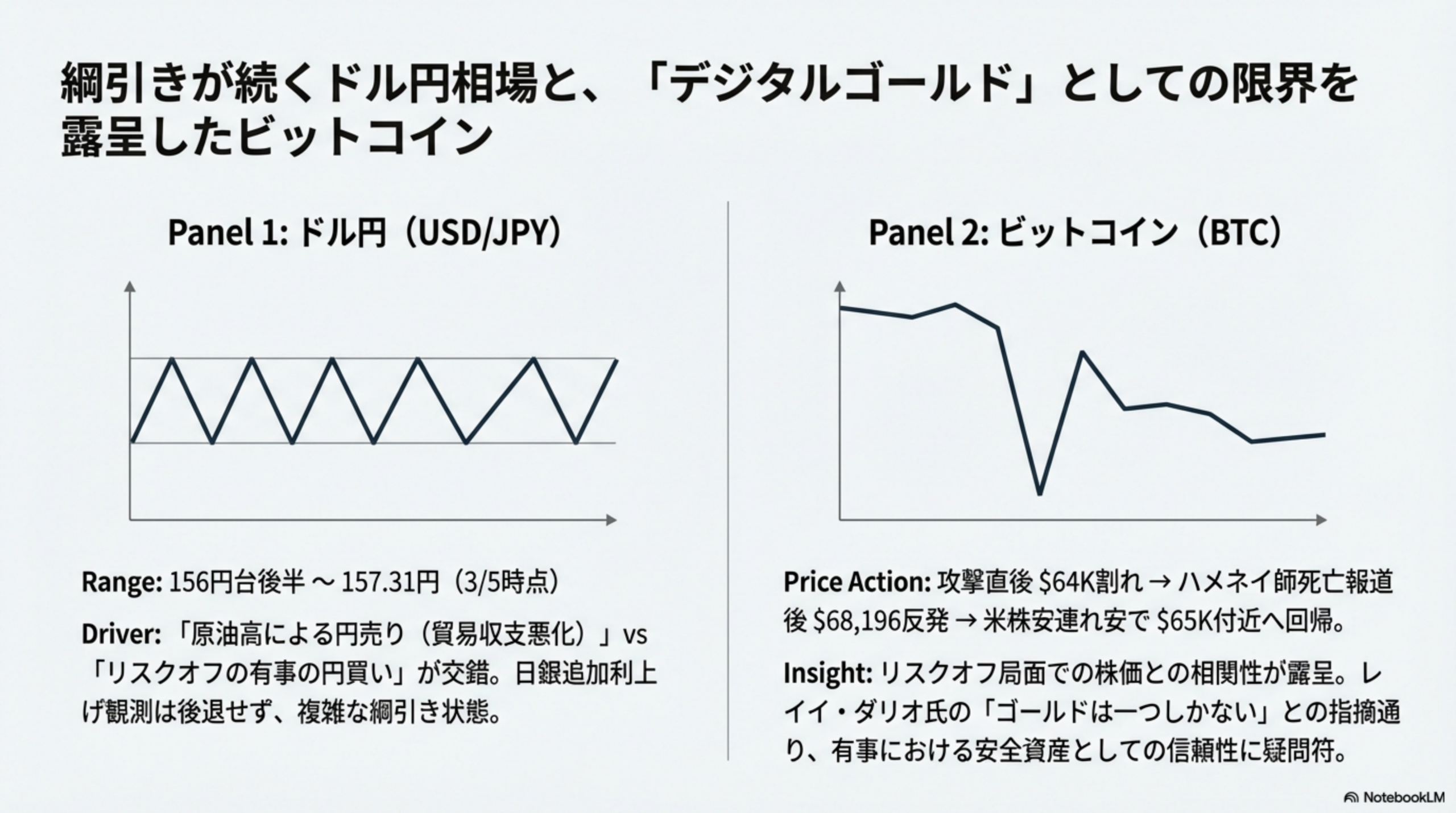

ドル円

ドル円は有事のドル買い・円売りが交錯する複雑な展開。原油高は日本の貿易収支悪化要因として円売り圧力となる一方、リスクオフの円買い需要も併存した。週を通じて156円台後半〜157円台で推移し、5日時点では157.31円。日銀の追加利上げ観測は原油高によるインフレ圧力で後退しておらず、金利差縮小期待と有事の円安要因が綱引きを続けている。

ビットコイン

ビットコインは「デジタルゴールド」としての安全資産機能が試される1週間となった。イラン攻撃直後に64,000ドルを一時割り込んだが、ハメネイ師死亡確認後に68,196ドルまで反発。その後は67,000ドル前後まで戻したものの、米株安とリスクオフが重なり再び65,000ドル付近まで下落。円建てでは約1,000万円前後を推移しており、レイ・ダリオ氏が「ゴールドは一つしかない」とビットコインの安全資産としての限界を指摘するなど、有事での信頼性に疑問符がつく展開となっている。

—

需給データから見る来週の注目ポイント

中東情勢の行方

最大の焦点はイラン軍事衝突の帰趨だ。イラン側がCIAとの間接接触で停戦を模索しているとの報道は好材料だが、トランプ大統領は「必要ならいくらでもやる」と長期化も示唆しており、不透明感は払拭されていない。原油価格(WTI)が65〜67ドルの攻撃前水準に戻れるかどうかが、リスクオフ解消の目安となる。

ホルムズ海峡の通航再開

世界の原油・LNG輸送の約20%が通過するホルムズ海峡の封鎖状態が続くかどうかが、原油価格と日本経済への影響を大きく左右する。トランプ大統領は米国の船舶保険と海軍護衛の提供を表明しているが、大手船主は依然として航行を控えている状況。

来週の主要経済イベント

来週は3月6日(金)に米2月雇用統計の発表を控えており、労働市場の堅調さが確認されればFRBの利下げ先送り観測がさらに強まる可能性がある。また同日にはマーベル・テクノロジーの決算発表もあり、半導体セクターの方向感を左右しそうだ。国内では積水ハウスの決算(5日)のほか、来週はSQを控えたポジション調整にも注意が必要。

テクニカル水準

日経平均は25日移動平均線(56,029円)を大幅に下回っており、当面の下値メドとして54,000円近辺(衆院選大勝織り込み前の水準)、さらに75日移動平均線の52,659円が意識される。高値59,332円からの10%調整ラインは53,000円前後となる。

—

本記事はAIによる自動分析に基づくものであり、投資助言を目的としたものではありません。投資判断はご自身の責任でお願いいたします。

—

コメントを残す