【週間マーケットレビュー】2月23日〜2月27日

今週の相場テーマ

「AI相場の再点火と6万円への期待、だが週末に地政学の影」

今週のマーケットを一言で表すなら、「日経平均が史上最高値を更新し、6万円の大台に手が届きそうになった週」だ。アンソロピックのAI連携機能発表を起点にソフトウェア株の見直し買いが広がり、高市首相の利上げ牽制報道による円安もあって、日本株は強力な上昇トレンドを形成した。しかし週後半にはエヌビディアの「好決算なのに売られる」現象、さらに週末の米・イスラエルによるイラン攻撃開始と、リスク要因が一気に表面化。

来週への不安を残す展開となった。

—

日経225先物 週間レビュー

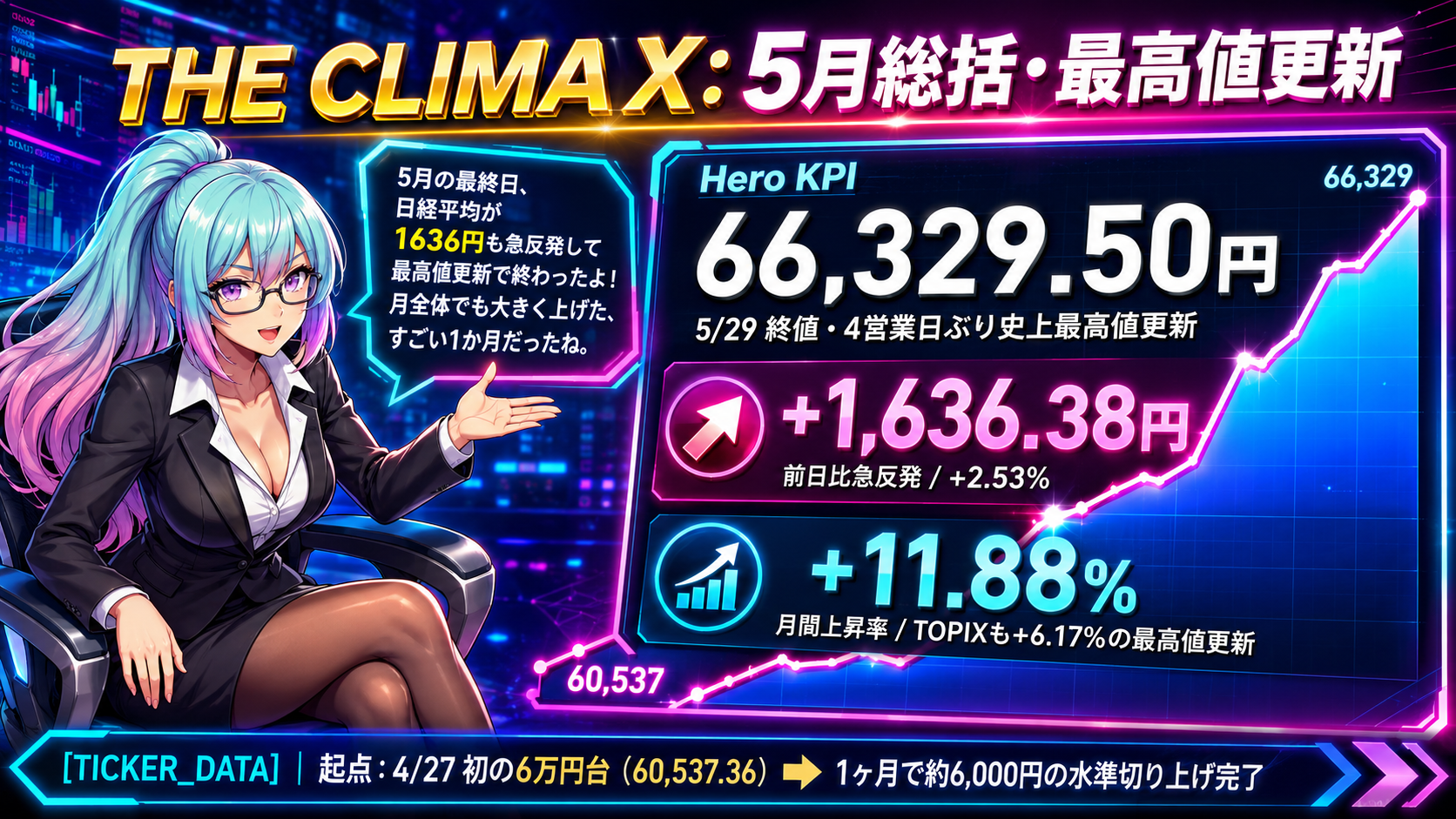

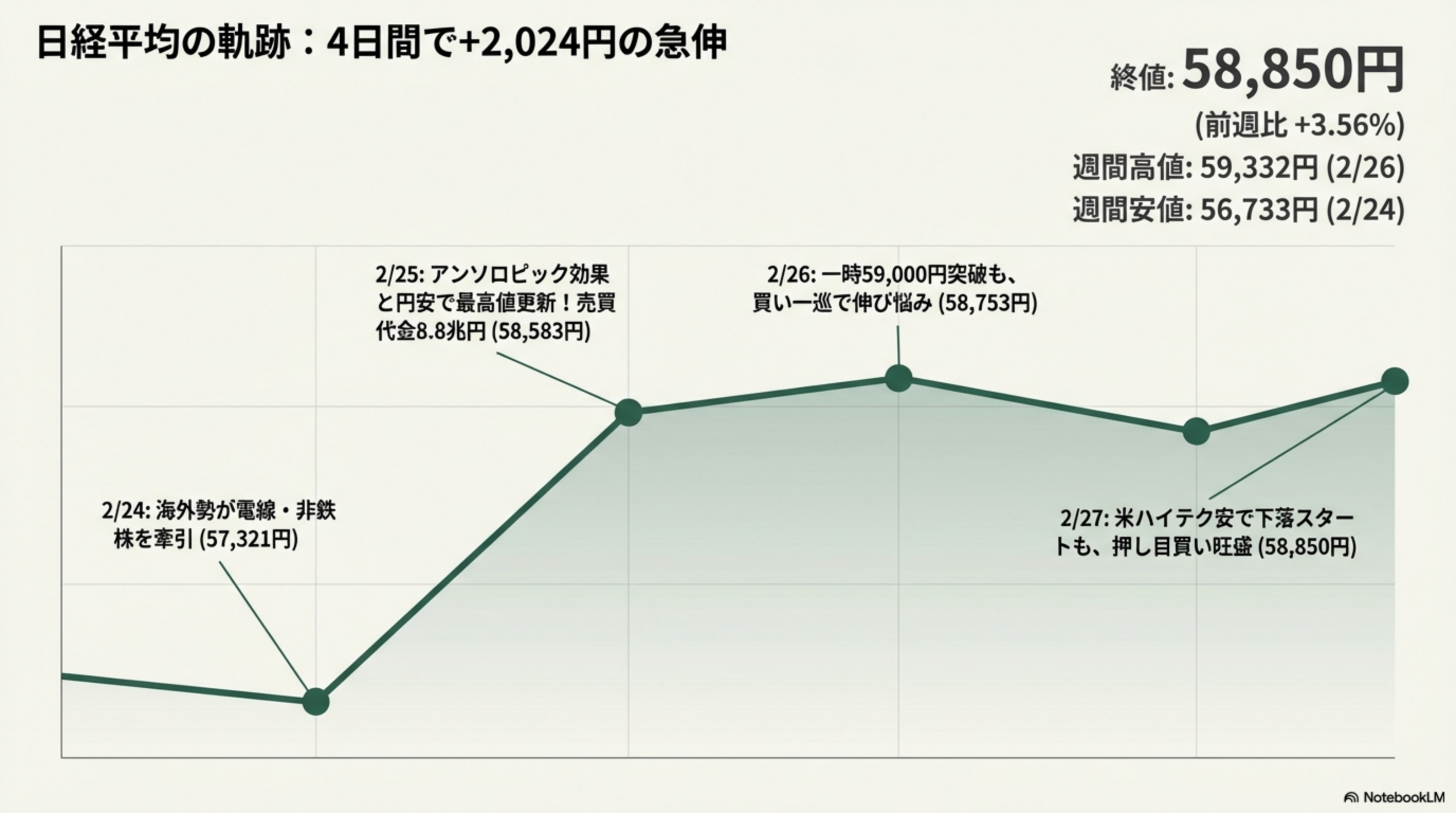

今週の日経平均は4営業日で+2,024円(+3.56%)の大幅高。月曜の天皇誕生日の祝日休場を挟み、火曜から金曜の4日間で上値を追う展開となった。

2月24日(火):+495円 57,321円

月曜の米国市場がトランプ関税への不透明感で下落した流れを受け、日経平均は安く始まった。しかし、AIデータセンター需要への期待を背景に海外勢が電線株・非鉄株を中心に買いを入れ、すぐにプラス圏を回復。終値は57,321円と5万7千円台を取り戻した。

2月25日(水):+1,262円 58,583円

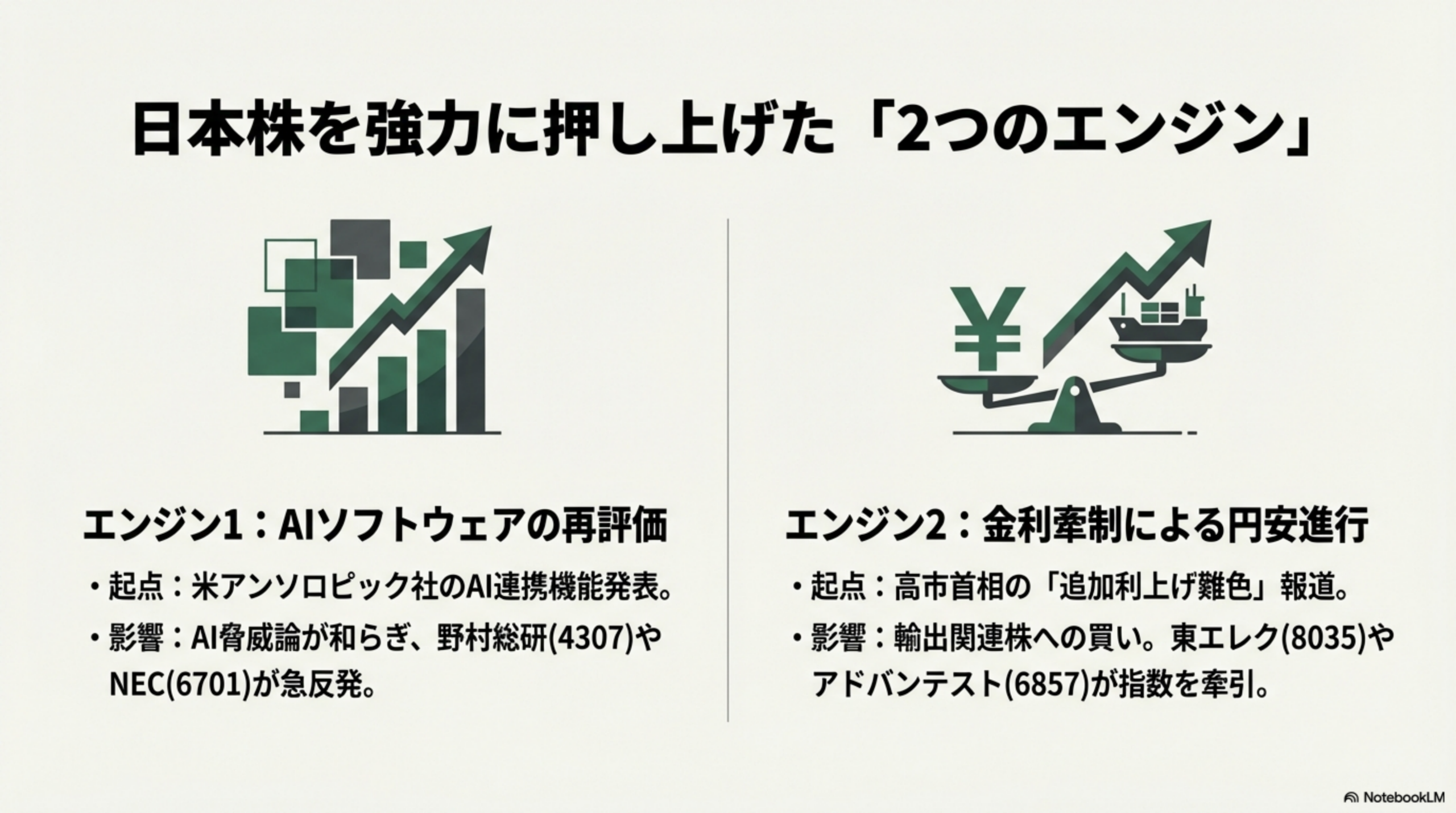

今週最大の上昇日。前日24日に米新興AIスタートアップのアンソロピックがAIと既存ソフトウェアの連携機能を発表したことで、AI脅威論が和らぎ、米市場でソフトウェア株の見直し買いが進んだ。この流れを受け東京市場でも野村総合研究所(4307)やNEC(6701)が急反発。

さらに前日夕方の「高市首相が追加利上げに難色」との報道から円安が進行し、輸出関連も買われた。東京エレクトロン(8035)やアドバンテスト(6857)など半導体値がさ株が指数を押し上げ、日経平均は約2週間ぶりに史上最高値を更新して58,583円で引けた。売買代金は8兆8,873億円と活況。

2月26日(木):+170円 58,753円

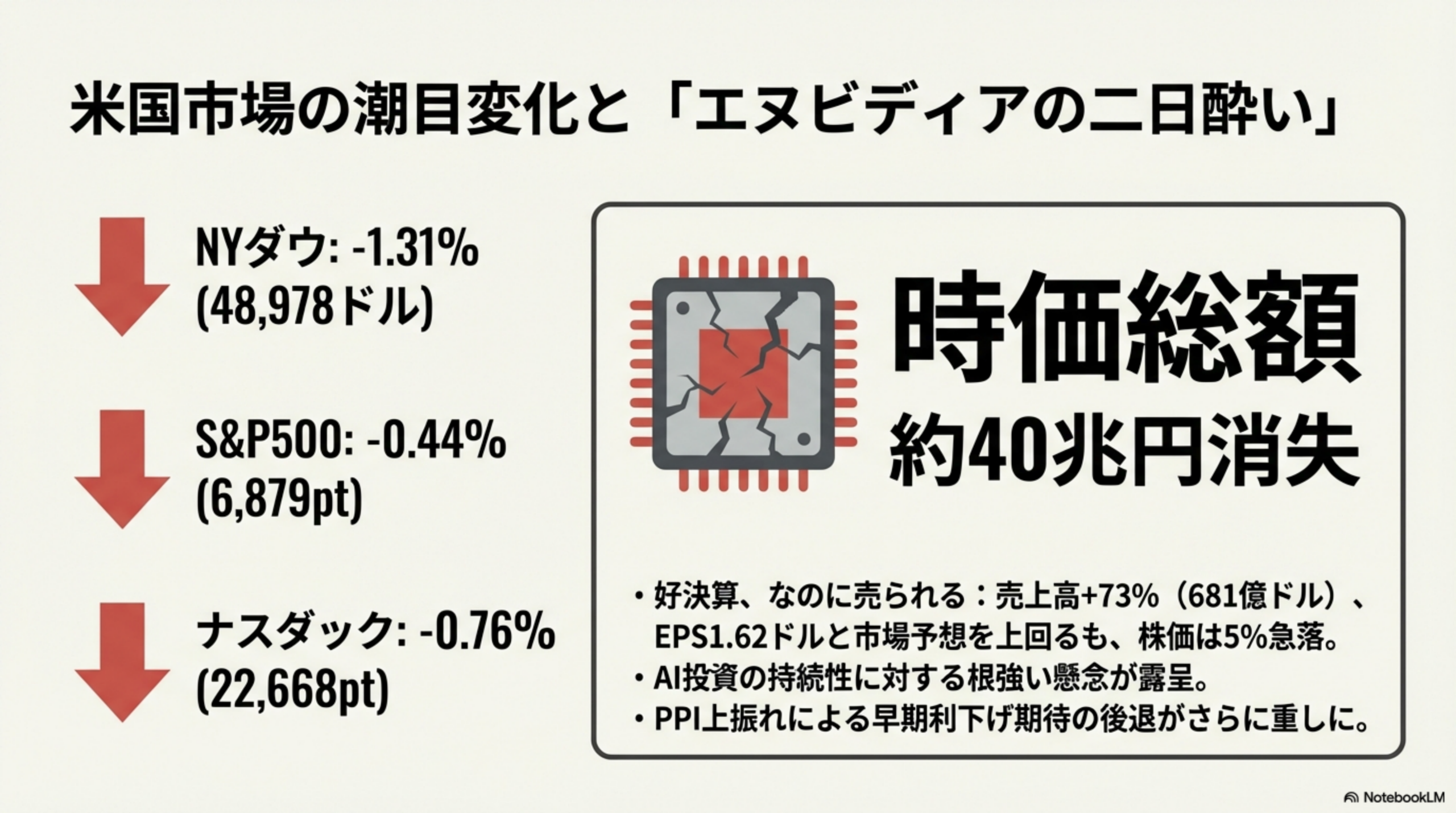

朝方は前日の勢いを引き継ぎ一時59,332円まで上昇し、6万円の大台が強く意識された。しかし買い一巡後は上げ幅を縮小。前夜のエヌビディア決算(11月-1月期)は売上高681億ドル(前年同期比+73%)、EPS 1.62ドルといずれも市場予想を上回る好決算だったが、AI投資の継続性への疑念が拭えず、26日の米市場でエヌビディア株は5%安と急落した。

東京市場ではこの影響は限定的だったものの、終値は58,753円と伸び悩んだ。

2月27日(金):+97円 58,850円

前夜の米エヌビディア急落を受け、アドバンテストや東京エレクトロンが売られ、日経平均は一時58,130円まで下落。しかし押し目買い意欲は旺盛で、後場にかけてプラス圏を回復。終値は58,850円と59,000円に迫る水準で週を終えた。

ただし27日夜の米市場ではPPIの上振れとイラン情勢の緊迫化を受けてダウが521ドル安、ナイトセッションの先物は大幅安となっており、週末のイラン攻撃開始と合わせて来週へのリスクが意識される。

週間サマリー

- 週間高値:59,332円(2/26)

- 週間安値:56,733円(2/24)

- 終値:58,850円(前週比 +2,025円 / +3.56%)

—

海外勢は何をしていたか

今週のJPXデータ(投資部門別売買状況・裁定取引)はデータ取得にエラーが発生しており、詳細な数値は確認できていない。ただし25日の売買代金8.9兆円が示すように、海外勢の大口買いが相場を押し上げた構図が読み取れる。特にAIデータセンター関連の電線・非鉄株への海外ファンドの関与が指摘されている。

また中国の対日輸出規制を受けたレアアース関連の物色も目立った。

—

米国市場と金利環境

米国の主要3指数は週間で方向感の異なる展開となった。

- ダウ平均:48,978ドル(前週比 -648ドル / -1.31%)

- S&P500:6,879pt(同 -31pt / -0.44%)

- ナスダック:22,668pt(同 -173pt / -0.76%)

週前半はアンソロピックのAI連携機能発表やソフトウェア株の見直し買いで反発基調だったが、週後半は一転。25日夜のエヌビディア決算は好決算だったにもかかわらず、AI投資の持続性への根強い懸念から26日に5%安。時価総額が1日で約40兆円減少するインパクトとなった。

27日にはPPI(生産者物価指数)の上振れで早期利下げ期待がさらに後退し、加えてトランプ大統領がイラン核協議に「満足していない」と表明したことで地政学リスクも上昇。ダウは521ドル安と大幅安で週を終えた。

金利環境

- 米10年債利回り:4.075% → 3.962%(週間 -11.3bp)

- 米2年債利回り:3.595% → 3.578%(ほぼ横ばい)

- VIX:20.49 → 19.86(週間 -5.5%)

米10年債利回りは週を通じて低下し、27日には3.956%と4%を割り込んだ。地政学リスクを受けた安全資産への逃避が主因。FRBの3月利下げ観測は後退しており、次の利下げは新議長就任後の夏頃との見方が優勢だ。

—

米国セクター別パフォーマンス

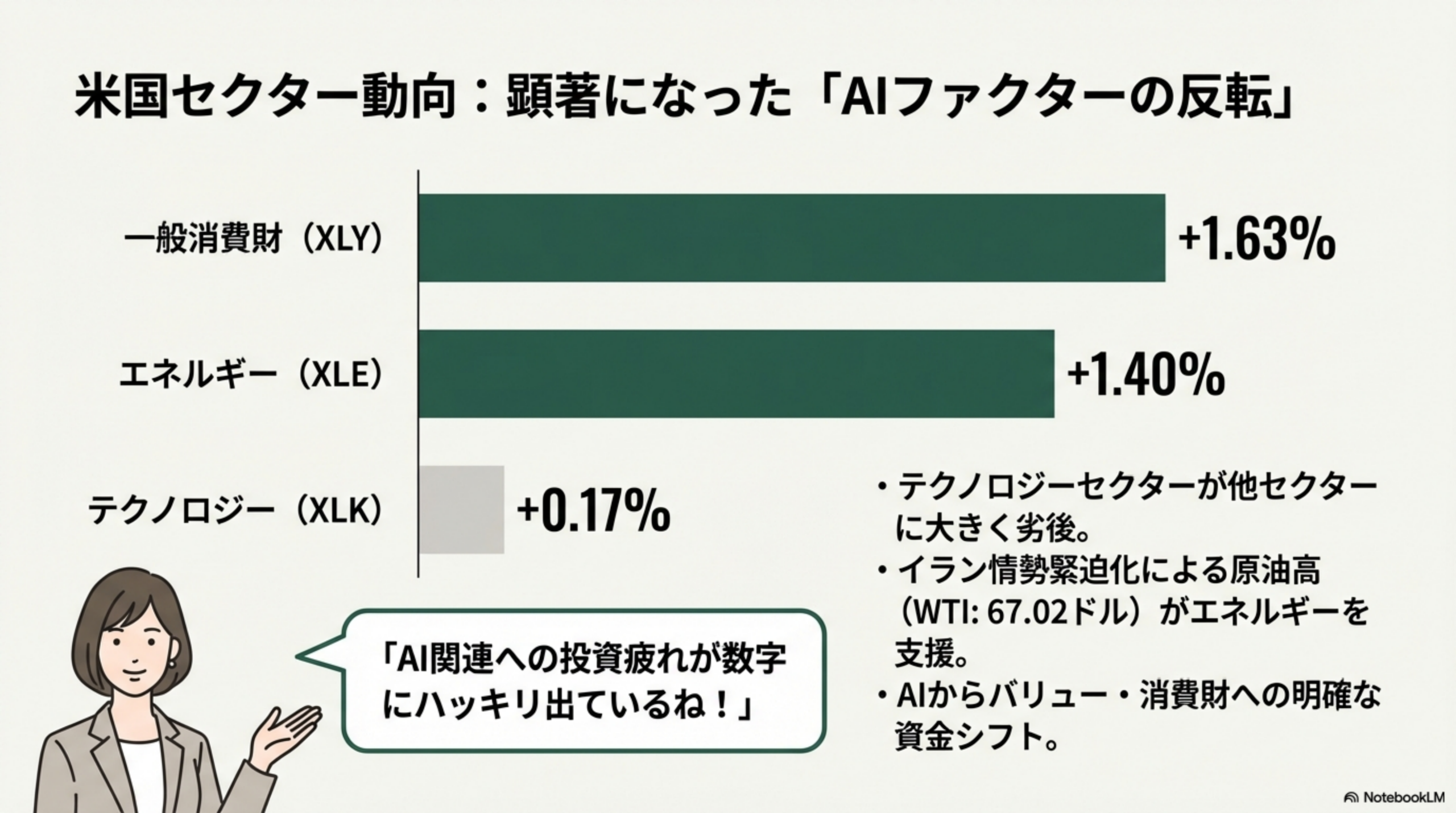

米国セクターETFの週間騰落率は以下の通り。

| セクター | ETF | 週間騰落率 |

|———|—–|———–|

| 一般消費財 | XLY | +1.63% |

| エネルギー | XLE | +1.40% |

| 金融 | XLF | +1.38% |

| ヘルスケア | XLV | +1.05% |

| テクノロジー | XLK | +0.17% |

注目すべきはテクノロジーセクター(XLK)の出遅れだ。週間+0.17%とほぼ横ばいにとどまり、他セクターに大きく劣後した。エヌビディアの好決算が売り材料となったことに象徴されるように、AI関連への投資疲れ(いわゆる「エヌビディア二日酔い」)が広がっている。

一方で一般消費財(XLY:+1.63%)がトップ。エネルギー(XLE:+1.40%)はイラン情勢の緊迫化による原油高(WTI:65.89→67.02ドル)が追い風。ヘルスケア(XLV:+1.05%)はノボ・ノルディスクの新薬データが好感された。

テクノロジーからバリューへの資金シフト、いわゆる「AIファクター反転」が意識され始めている。

—

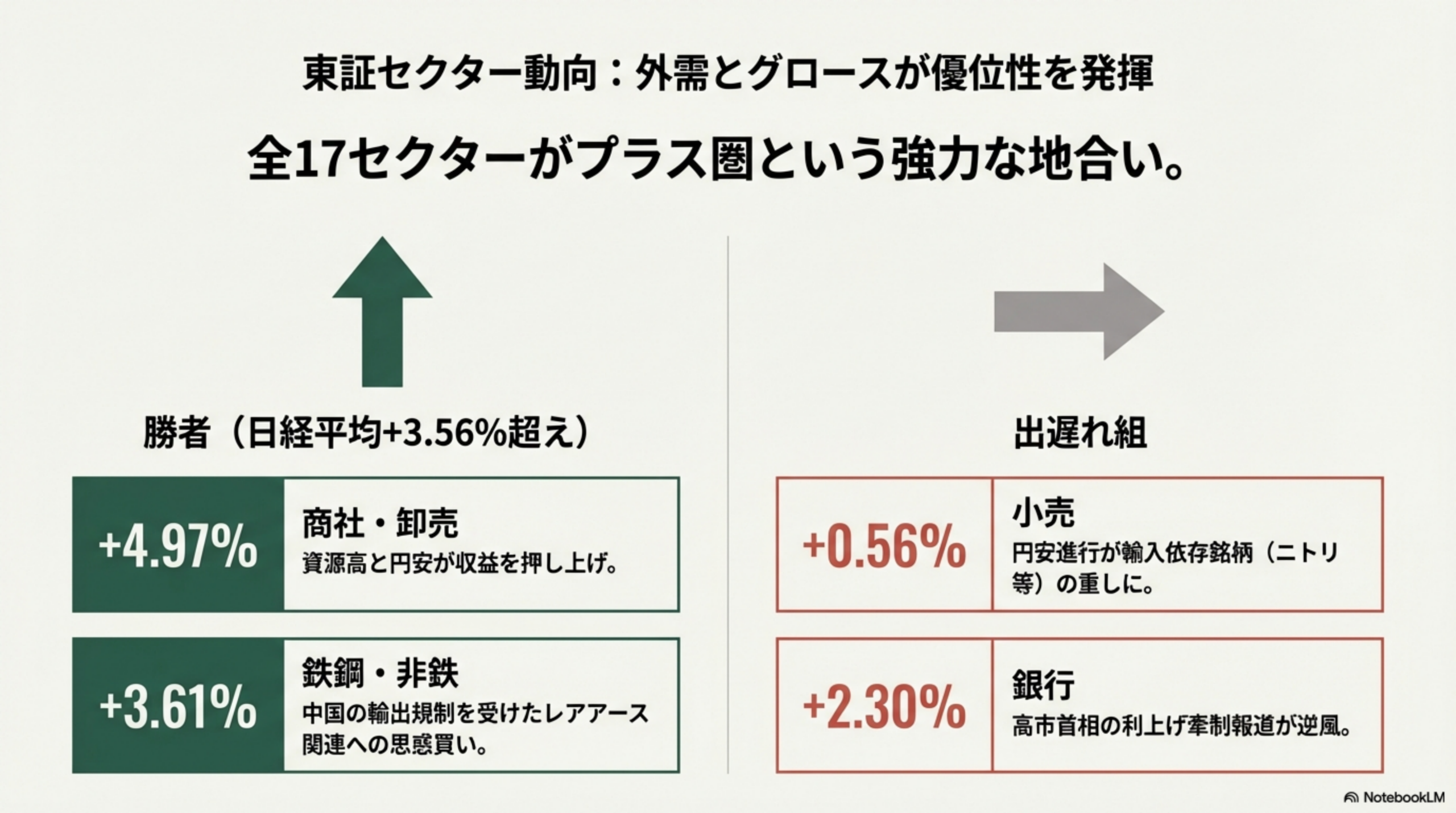

東証セクター別パフォーマンス

TOPIX-17 ETFの週間騰落率から、東証のセクター動向を分析する(火曜〜金曜の4営業日)。

上位3セクター

| セクター | 週間騰落率 |

|———|———–|

| 商社・卸売 | +4.97% |

| 情報通信・サービス | +4.38% |

| 電機・精密 | +3.99% |

下位3セクター

| セクター | 週間騰落率 |

|———|———–|

| 小売 | +0.56% |

| 電力・ガス | +1.15% |

| 運輸・物流 | +1.42% |

今週の特徴は全セクターがプラスだったことだ。日経平均の+3.56%を上回ったのは、商社・卸売(+4.97%)、情報通信・サービス(+4.38%)、電機・精密(+3.99%)、鉄鋼・非鉄(+3.61%)、金融(除く銀行)(+3.54%)、不動産(+3.54%)、自動車・輸送機(+3.48%)など多数に及んだ。

商社・卸売(+4.97%)が週間トップ。資源価格の底堅さに加え、円安進行が商社の収益押し上げ要因として好感された。鉄鋼・非鉄(+3.61%)は、中国の対日輸出規制報道でレアアース関連(住友金属鉱山等)に思惑買いが集まった。

一方で銀行(+2.30%)は全体の上昇ペースに追いつかなかった。「高市首相が利上げに難色」との報道を受け、25日は三菱UFJ、三井住友、みずほなどメガバンクが軒並み安。長期金利の上昇を追い風にしてきた銀行株にとっては逆風材料となった。

小売(+0.56%)は円安進行がニトリHD(9843)や神戸物産(3038)など輸入依存の高い銘柄の重しとなり、セクター全体の上昇を抑えた。

全体としては外需・グロース優位の展開で、円安とAI期待がグローバル関連株を押し上げた週だった。

—

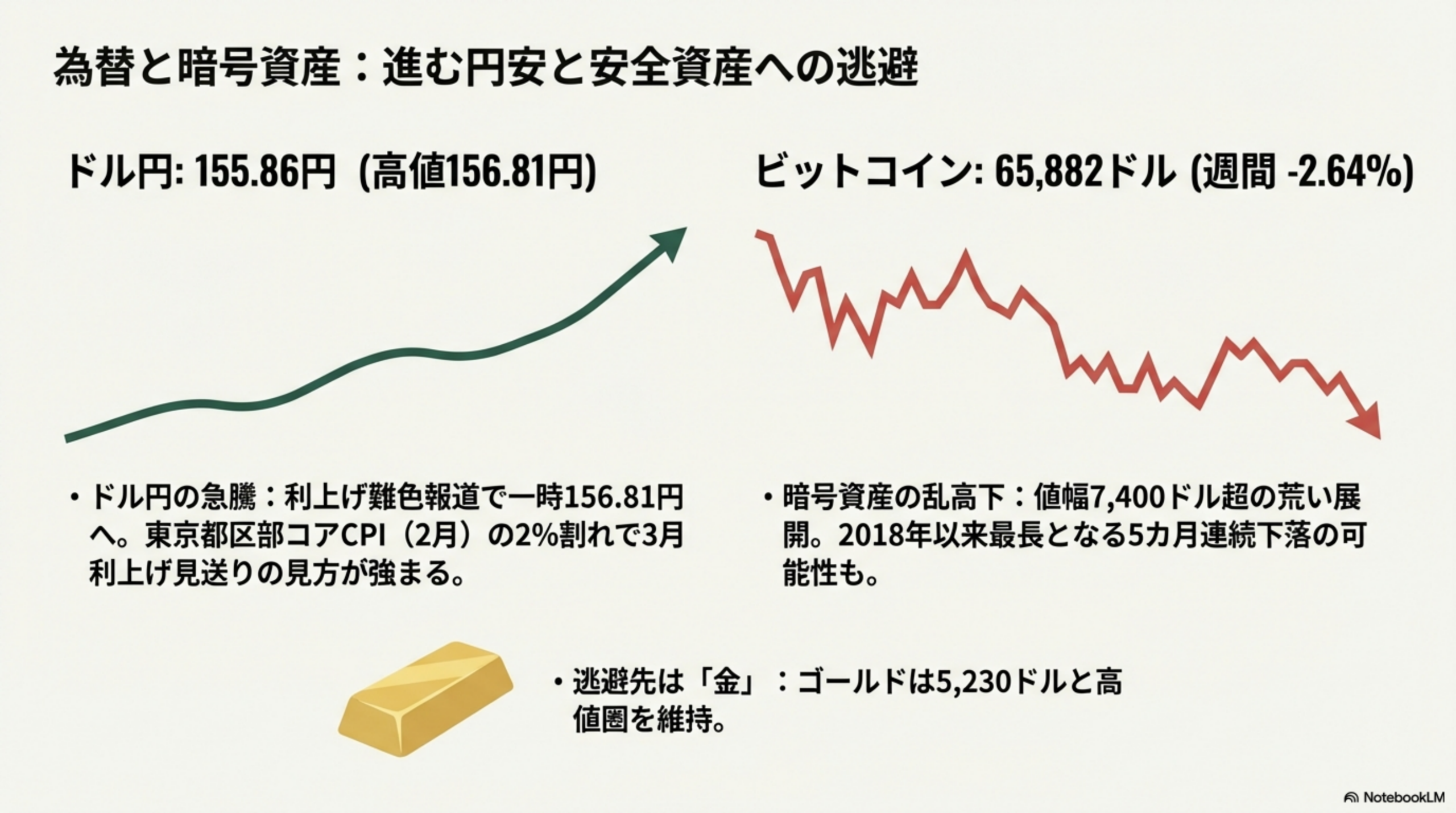

為替と仮想通貨

- 週初:154.36円 → 週末:155.86円(+1.50円 / +0.98%)

- 週間高値:156.81円(2/25)

- 週間安値:154.00円(2/23)

ドル円は週を通じて円安方向に推移。最大の材料は25日の「高市首相が追加利上げに難色」報道で、ドル円は一時156.81円まで上昇した。27日発表の東京都区部CPI(2月)ではコアCPIが日銀目標の2%を下回り、3月利上げ見送りの蓋然性が高まったとの声が聞かれる。

ただし週末のイラン攻撃を受けたリスク回避の円買い圧力が来週は意識されそうだ。

ビットコイン

- 週初:67,668ドル → 週末:65,882ドル(-1,787ドル / -2.64%)

- 週間高値:69,954ドル(2/25)

- 週間安値:62,553ドル(2/24)

ビットコインは値幅7,400ドル超の荒い展開。24日に62,553ドルまで急落後、25日には69,954ドルまで反発と乱高下したが、結局65,882ドルで引け。CoinDeskは「2018年以来最長の5カ月連続下落の可能性」と報じている。

金(ゴールド)が5,230ドルと高値圏を維持する中、安全資産としては金に資金が向かう構図が鮮明だ。

—

需給データから見る来週の注目ポイント

来週の重要イベント(3月2日〜6日)

- 3月2日(月):米ISM製造業景況指数(2月)〔予想51.8〕

- 3月3日(火):日本1月失業率、ユーロ圏2月CPI

- 3月4日(水):米ISM非製造業景況指数(2月)〔予想53.9〕、米ADP雇用統計(2月)、ブロードコム決算

- 3月5日(木):ユーロ圏1月小売売上高

- 3月6日(金):米2月雇用統計〔NFP予想+6万人、失業率4.4%〕、米1月小売売上高

注目ポイント

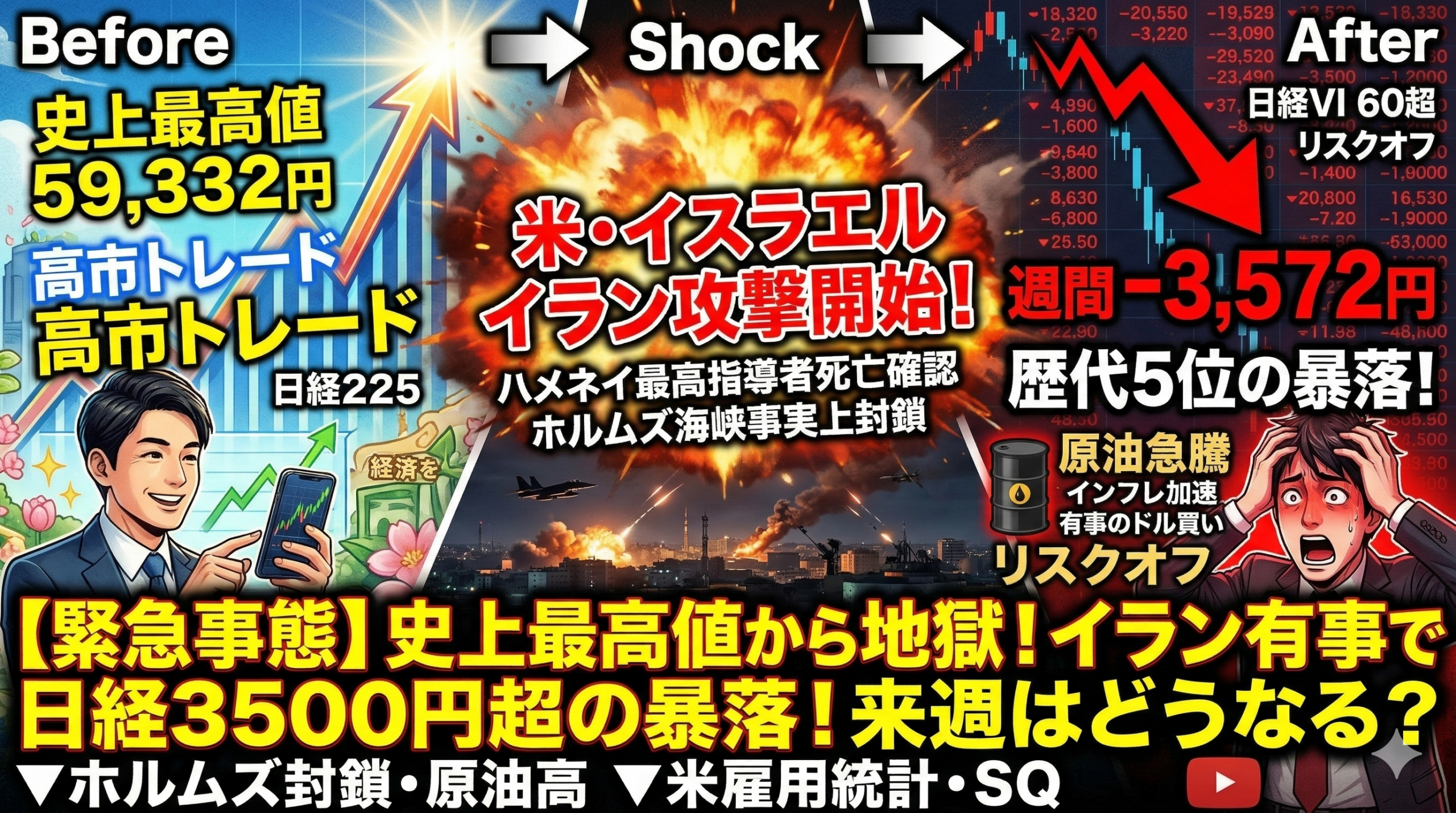

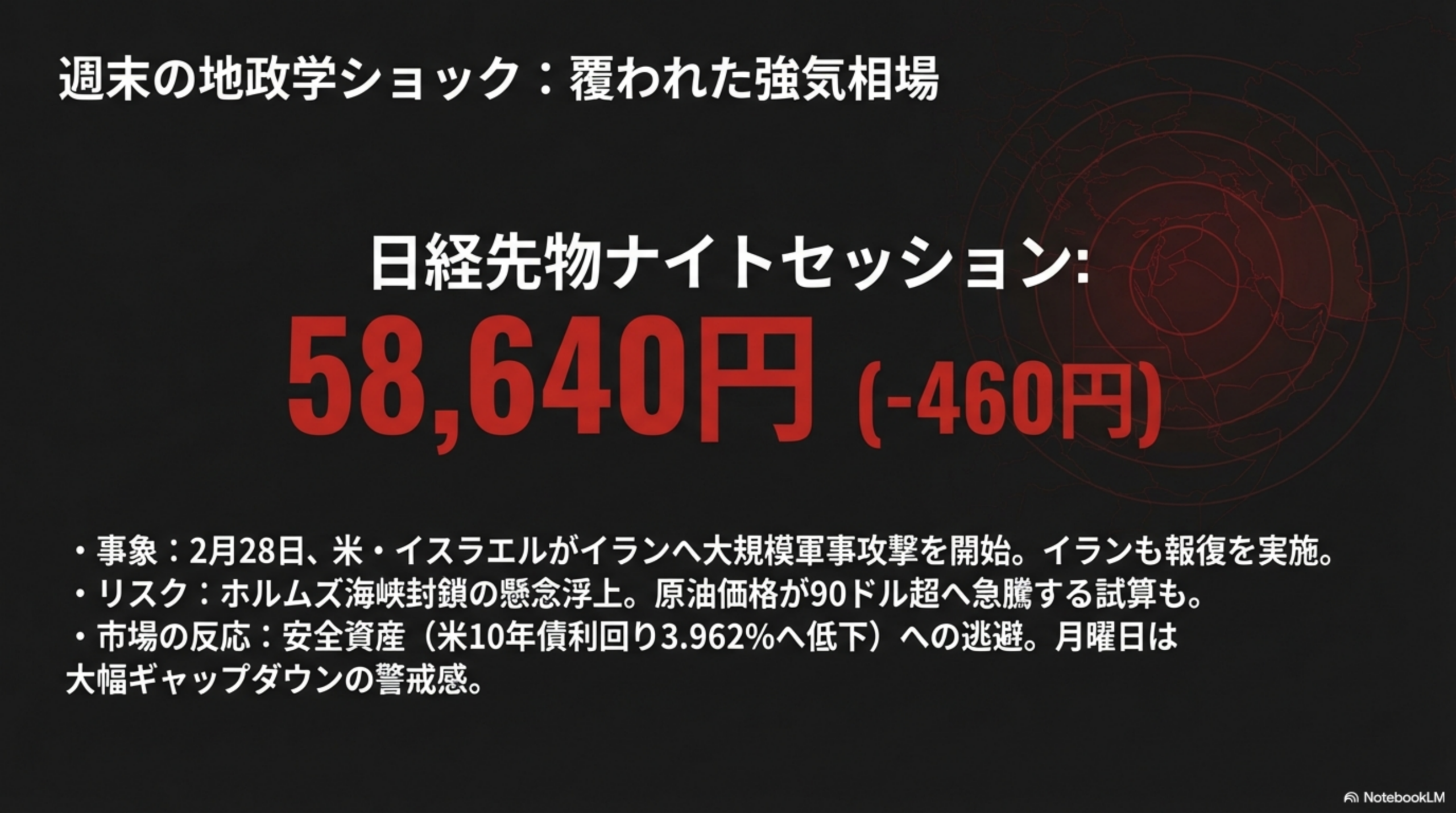

①米・イスラエルのイラン攻撃の影響

2月28日(土)に米・イスラエルがイランへの大規模軍事攻撃を開始。CNNは攻撃が「数日間続く」と報じ、イランもイスラエルと湾岸諸国の米軍基地に報復攻撃を実施した。ホルムズ海峡封鎖リスクが浮上すれば原油は90ドル超との試算もある。

日経先物ナイトセッションは460円安の58,640円で引けており、来週月曜は大幅ギャップダウンの可能性がある。

②ブロードコム決算(3/4)

NVIDIA決算後のAI半導体への期待値が調整されている中、ブロードコムの決算は半導体セクターの方向性を左右する重要イベント。前回の決算は株価下落材料となっただけに、サプライズの有無が注目される。

③米2月雇用統計(3/6)

NFP(非農業部門雇用者数)は前月比+6万人と、1月の大幅増から反動減が予想されている。FRBの利下げ時期を巡る思惑に直結するため、市場の注目度は高い。上振れすればドル高・株安圧力、下振れすれば早期利下げ期待の再燃につながる可能性がある。

④日銀3月会合への思惑

東京都区部CPIのコア指標が2%を割り込み、3月利上げは「時期尚早」との見方が強まっている。ただし一部では「完全には排除できない」との声もあり、日米首脳会談の結果次第で新たな思惑が生じる余地がある。

—

本記事はai-nikkeichan.comのニッケイちゃんライブ公式ブログの週間レビューです。投資判断はご自身の責任でお願いいたします。